La Convention AERAS (s’assurer et emprunter avec un risque aggravé en santé) permet aux personnes présentant un risque aggravé en santé de pouvoir obtenir une assurance emprunteur. Cette convention prévoit un droit à l’oubli, accessible aux personnes qui ont été atteintes, plusieurs années auparavant, d’une pathologie cancéreuse.

Ce droit à l’oubli leurs permet de ne pas être pénalisés par leur ancienne maladie au moment de souscrire une assurance emprunteur, ce qui facilite leur accès à l’emprunt.

Assurance emprunteur : qui est concerné par le droit à l’oubli ?

Le droit à l’oubli concerne les personnes ayant été atteintes d’une longue maladie. Il leur permet de ne pas être pénalisés lors de la souscription d’un contrat d’assurance emprunteur et donc d’accéder plus facilement à l’emprunt.

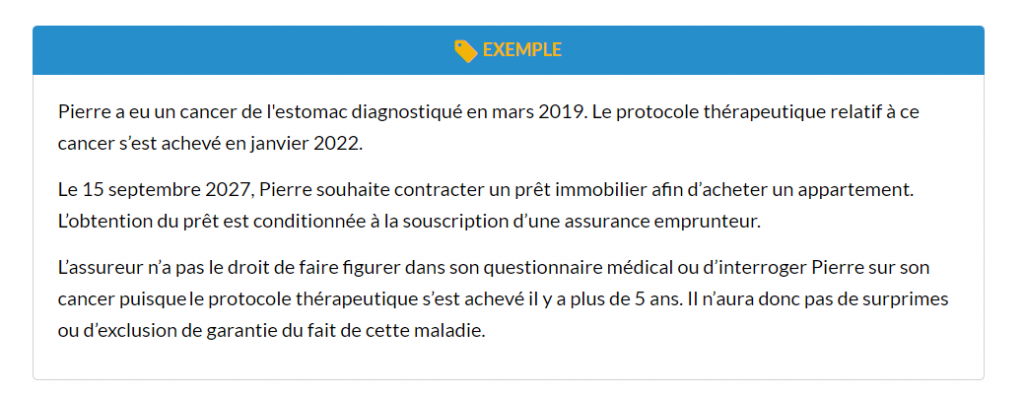

Dans le détail, avec ce droit à l’oubli, le particulier qui fait une demande de prêt a le droit de ne pas déclarer un ancien cancer lorsque le protocole thérapeutique est terminé depuis 5 ans, sans rechute. Pour les prêts contractés avant le 1er juin 2022, le droit à l’oubli était de 10 ans lorsque le cancer avait été diagnostiqué après l’âge de 21 ans.

Une fois ce délai passé aucune exclusion de garanties ou surprimes ne peut être appliqué à l’emprunteur du fait de cette ancienne maladie.

La date de fin du protocole thérapeutique correspond à la date de fin du traitement actif du cancer (en l’absence de rechute) par chirurgie, radiothérapie ou chimiothérapie lorsque plus aucun traitement n’est nécessaire (hormis thérapeutique persistante de type hormonothérapie ou immunothérapie).

Assurance emprunteur : grille de référence pour le doit à l’oubli

La convention AERAS a mis en place d’une grille de référence permettant une extension du droit à l’oubli. Cette grille de référence permet aux assurés ayant souffert ou souffrant encore de certaines pathologies d’ accéder à une assurance emprunteur dans des conditions normales (sans surprime ni exclusion) ou dans des conditions s’en rapprochant.

La grille de référence du droit à l’oubli est actualisée en fonction des avancées de la médecine.

Un document d’information doit être remis par les assureurs à chaque candidat à l’assurance emprunteur relevant de la convention AERAS. Ce document doit préciser le droit à l’oubli et la mise en place de la grille de référence.

Par Previssima