Par PREVISSIMA

Consultations chez le médecin, médicaments, soins dentaires, analyses médicales… l’Assurance maladie, aussi appelée Sécurité sociale, ne rembourse qu’une partie de vos dépenses de santé. Pour limiter les frais restants à votre charge, vous pouvez adhérer à une complémentaire santé (ou mutuelle).

Selon le contrat choisi, vous pourrez prétendre à une prise en charge complète ou partielle du ticket modérateur, des éventuels dépassements d’honoraires, des vaccins non obligatoires ou encore des médicaments non remboursés.

Tarif, comment choisir sa complémentaire santé, remboursements, avantages, résiliation… on vous explique tout dans cet article, alors laissez-vous guider !

Mutuelle santé : comment ça fonctionne ? Pourquoi souscrire ?

Comprenez bien, l’Assurance maladie ne rembourse pas l’intégralité de vos dépenses de santé. Aussi appelée complémentaire santé, la mutuelle santé est un contrat qui intervient en complément ou en supplément de l’Assurance maladie afin de réduire votre reste à charge (ticket modérateur, dépassements d’honoraires, frais dentaires et d’optique, etc.).

Une complémentaire santé peut aussi prendre en charge des prestations non remboursées par la Sécu. Par exemple, les dépassements d’honoraires, certains vaccins, les médecines douces (ostéopathie, phytothérapie…) etc.

Certains contrats proposent également des services associés (assistance, prévention, garde d’enfants…). D’autres vont même jusqu’à proposer d’autres types de garanties comme de la prévoyance ou de la retraite supplémentaire.

Pour toutes ces raisons, il est conseillé de souscrire une mutuelle santé.

Complémentaire santé : que rembourse-t-elle ?

De manière générale, votre mutuelle vous rembourse :

- Vos soins courants : consultations chez votre médecin, médicaments, analyses et examens de laboratoire, radios ;

- Vos frais d’hospitalisation ;

- L’optique, le dentaire et l’audiologie ;

- Certains actes non remboursés par la Sécu : médecine douce, médicaments non remboursés etc.

Certains contrats proposent également des services annexes : garde d’enfants, aide juridique….

Vous l’aurez compris, vos remboursements diffèrent selon les garanties prévues par votre contrat et le montant de votre cotisation. Pour identifier le niveau de remboursement auquel vous avez droit n’hésitez pas à consulter votre tableau de garanties.

Aussi, lorsqu’ils sont dits responsables, les contrats santé doivent nécessairement respecter un cahier des charges fixé par décret. Ce cahier des charges détermine des minimums de garanties, des prises en charge intégrales pour certains équipements (paniers 100 % Santé) ainsi que des plafonds de couvertures applicables à certains postes de soins et aux dépassements d’honoraires.

Si le contrat est responsable il doit, de façon obligatoire, proposer un panier de soins minimum réglementaire. Ainsi, il prend notamment en charge :

- Le ticket modérateur ;

- Le forfait journalier hospitalier sans limitation de durée ;

- Les paniers « 100 % santé » en optique, prothèses dentaires et audioprothèses.

Par ailleurs, un contrat responsable vous permet obligatoirement de bénéficier du mécanisme de tiers payant sur les prestations faisant l’objet de ces garanties, au moins à hauteur des tarifs de responsabilité.

Le saviez-vous ? La majorité des mutuelles santé d’entreprise sont des contrats responsables qui bénéficient d’avantages sociaux et fiscaux.

Pour en savoir plus, n’hésitez pas à consulter notre contenu dédié : Mon contrat santé est-il un contrat responsable ?

Qui peut souscrire une assurance santé ?

Tout le monde peut souscrire une mutuelle santé, que ce soit à titre individuel ou collectif, c’est-à-dire par votre employeur.

La mutuelle santé individuelle

Vous pouvez souscrire une mutuelle santé individuelle et couvrir un ou plusieurs membres de votre famille, par exemple votre conjoint ou vos enfants. La souscription d’un tel contrat est facultative.

Sous certaines conditions, notamment de ressources, vous pouvez éventuellement de bénéficier de la Complémentaire santé solidaire – CSS (ex-CMU-C et ACS) : une aide pour payer vos dépenses de santé si vos revenus sont modeste.

Avant de souscrire une complémentaire santé individuelle, veillez à vous renseigner sur les garanties de la complémentaire santé collective éventuellement souscrite par votre employeur. Quoiqu’il en soit, rien ne vous interdit de souscrire une couverture santé supplémentaire à titre individuel, pour améliorer la couverture collective dont vous bénéficier par le biais de votre entreprise.

La mutuelle santé familiale

La mutuelle santé familiale, assure une couverture des soins de santé à tous les membres de la famille : conjoints et /ou enfant(s). Les mutuelles santé familiales proposent généralement des tarifs dégressifs et selon les mutuelles, de nombreux avantages tels que :

- Une réduction dès le 2e ou 3e enfant assuré ;

- Une adhésion offerte pendant un an au nouveau-né ;

- Une prime de naissance ;

- Etc.

La mutuelle santé Madelin des travailleurs indépendants

Il existe des mutuelles santé spécifiques pour les travailleurs indépendants (hors exploitants agricoles) : les contrats Madelin santé. Son fonctionnement particulier permet de s’assurer en santé tout en profitant d’un régime fiscal attractif.

En effet, les cotisations versées au titre de votre contrat Madelin santé sont déductibles fiscalement de votre résultat professionnel imposable (dans certaines limites), ce qui vous permet à terme de réduire le montant votre impôt.

Pour en savoir plus, n’hésitez pas à consulter notre contenu dédié : Travailleur indépendant : comment fonctionne mon contrat Madelin santé ?

La mutuelle santé jeune

Il existe aussi des contrats de mutuelles santé jeunes, c’est notamment le cas des :

- Mutuelles étudiantes ;

- Mutuelles santé jeunes actifs ;

- Mutuelles santé s’adressant aux jeunes de moins de 30 ans.

Ces mutuelles santé jeunes proposent des tarifs réduits et des formules qui s’adaptent à vos besoins : garanties minimales, lentilles, moyens contraceptifs, sevrage tabagique, etc. ou protection contre les risques plus lourds selon le contrat souscrit.

La mutuelle santé collective obligatoire

Dans le privé, votre employeur a l’obligation de vous proposer une complémentaire santé collective, et de prendre en charge au moins 50 % de la cotisation. Il s’agit d’un vrai avantage pour vous : vous avez accès à des garanties intéressantes pour un coût moindre.

Sachez-le, vous avez l’obligation d’adhérer à cette mutuelle (sauf dispenses prévues par la loi).

Quel est le prix d’une mutuelle santé ?

Les assureurs sont libres de fixer les tarifs des contrats santé qu’ils proposent. Le prix d’une mutuelle est donc très variable d’un organisme assureur à un autre. De manière générale, il varie entre 30 € et 100 € par mois, selon votre profil et vos besoins.

Pour bien comprendre, le montant de vos cotisations dépend de plusieurs facteurs :

- Votre âge ;

- Le niveau de couverture choisi ;

- Votre statut professionnel (salarié ou TNS) ;

- Le montant de vos revenus ;

- Votre lieu d’habitation ;

- Le nombre de personnes couvertes par votre contrat (célibataire, couple, famille…).

Sachez qu’entre une mutuelle individuelle et une mutuelle familiale, le prix des cotisations peut facilement varier du simple au double.

Enfin, sachez que si vous êtes bénéficiaire d’une mutuelle d’entreprise, vos cotisations sont prises en charge au moins à hauteur de 50 % par votre employeur.

Quelle est la meilleure mutuelle santé ? Comment bien la choisir ?

La meilleure mutuelle santé c’est celle qui s’adapte aux mieux à vos besoins et à votre profil (étudiant, famille, TNS, senior…). Pour faire votre choix, une attention particulière devra être portée :

- Aux garanties proposées ;

- Aux montants des franchises ;

- Aux exclusions de garanties ;

- Au montant des cotisations ;

- Aux niveaux et délais de remboursement ;

- Aux options proposées : tiers-payant, services optionnels (garde d’enfant, assistance…) ;

- Type de contrat : contrat responsable ou non ;

N’hésitez pas à comparer les contrats grâce aux comparateurs disponibles sur internet et faites réaliser des devis. L’accompagnement par un professionnel de l’assurance est conseillé.

Pour en savoir plus, n’hésitez pas à consulter notre contenu dédié : Comment choisir sa mutuelle santé ?

Comment souscrire une complémentaire santé ?

Vous pouvez souscrire une complémentaire santé individuelle auprès :

- D’une société d’assurances ;

- D’une institution de prévoyance ;

- D’une mutuelle ;

- Ou par le biais d’un intermédiaire d’assurance comme les :

Vous avez trouvé la complémentaire santé offrant le meilleur rapport qualité / prix ? En général, la souscription du contrat se fait en ligne. Il vous faudra alors envoyer les pièces justificatives demandée par mail ou par courrier.

Si vous êtes un employeur, vous êtes là aussi libre de choisir l’assureur auprès de qui nous négociez le contrat d’assurance. Quelques fois, pour vous aider à faire votre choix, les partenaires sociaux de votre branche peuvent vous recommander un ou plusieurs organismes assureurs. Même dans cette hypothèse, vous conservez une totale liberté dans le choix de votre organisme assureur.

Quand et comment changer de mutuelle santé ?

En principe, vous ne pouvez pas résilier votre contrat santé individuel la première année, sauf dans certaines situations :

- En cas de changement de votre situation personnelle ou professionnelle : changement de domicile, de profession, de situation ou de régime matrimonial, retraite professionnelle ou encore cessation définitive d’activité professionnelle ;

- En cas d’augmentation de vos cotisations ;

- En cas d’accord amiable avec votre assureur.

Pour connaitre l’ensemble des possibilités de résiliation offertes par votre contrat de complémentaire santé, référez-vous à ses conditions générales.

Passée la première année, vous pouvez résilier à tout moment votre mutuelle santé, sans frais ni pénalité.

Pour arrêter votre contrat, vous devez notifier votre intention à votre assureur. Vous pouvez le faire, au choix :

- Par lettre ou tout autre support durable ;

- Par déclaration faite au siège social ou chez le représentant de votre assureur ;

- Par acte extrajudiciaire ;

- Lorsque l’assureur propose la conclusion de contrat par un mode de communication à distance, par le même mode de communication ;

- Par tout autre moyen prévu par votre contrat.

Ensuite, votre assureur vous confirme par écrit la réception de la notification via un avis de dénonciation ou de résiliation vous informant de la date de prise d’effet de la résiliation.

La résiliation de votre contrat entre alors en vigueur dans un délai de 1 mois après la date de réception de votre demande par votre assureur.

Retrouvez nos modèles de lettres pour résilier votre contrat santé :

- Lettre de résiliation de la complémentaire santé la première année ;

- Lettre de résiliation d’une mutuelle santé passée la première année.

Autres questions sur la mutuelle santé

Vous avez d’autres questions sur les mutuelles santé ? Nous y répondons dans cette partie.

Mutuelle santé et complémentaire santé : quelle différence ?

Les complémentaires santé peuvent être proposées par différents types d’organismes assureurs : les mutuelles, les assurances et les institutions de prévoyance. Dans le langage courant, il n’y a pas de différence entre les termes mutuelles et complémentaires santé : il s’agit simplement d’une confusion entre le statut de l’organisme assureur et le produit commercialisé, c’est à dire une assurance santé.

Pour en savoir plus, n’hésitez pas à consulter notre contenu dédié : Quelle différence entre mutuelle et complémentaire santé ?

Peut-on avoir une mutuelle et une complémentaire santé ?

Comme expliqué précédemment, mutuelle et complémentaire santé sont, dans le langage courant, deux termes utilisés pour désigner le contrat et ses garanties.

Cette question revient donc à se demander si on peut avoir deux complémentaires santé.

Peut-on avoir deux mutuelles santé ?

Oui, avoir deux mutuelles est tout à fait possible ! Cela peut d’ailleurs être avantageux si la complémentaire santé proposée par votre employeur, et à laquelle vous avez l’obligation d’adhérer, ne vous couvre pas suffisamment, ou ne convient pas à vos besoins.

En revanche, ne vous y trompez pas, vous ne serez pas remboursé à 100 % par les deux mutuelles.

Aussi, seule l’une des deux pourra être reliée à l’Assurance Maladie. En d’autres termes, vos dépenses de santé ne seront transmises qu’à un seul organisme complémentaire par la Sécurité sociale. Pour obtenir le complément de remboursement effectué par votre second contrat santé, vous devrez donc effectuer les démarches vous-mêmes. Et, cela peut prendre du temps.

Aussi, avant de prendre une seconde mutuelle, vérifiez bien que cela est avantageux, c’est-à-dire vous permettre d’avoir une meilleure prise en charge de vos dépenses de santé. Avoir deux mutuelles peut être intéressant si ces dernières se complètent, revanche, cela l’est nettement moins si elles remboursent les mêmes dépenses. Dans cette dernière situation, vous risquez de payer des cotisations pour une complémentaire santé qui n’intervient que très rarement.

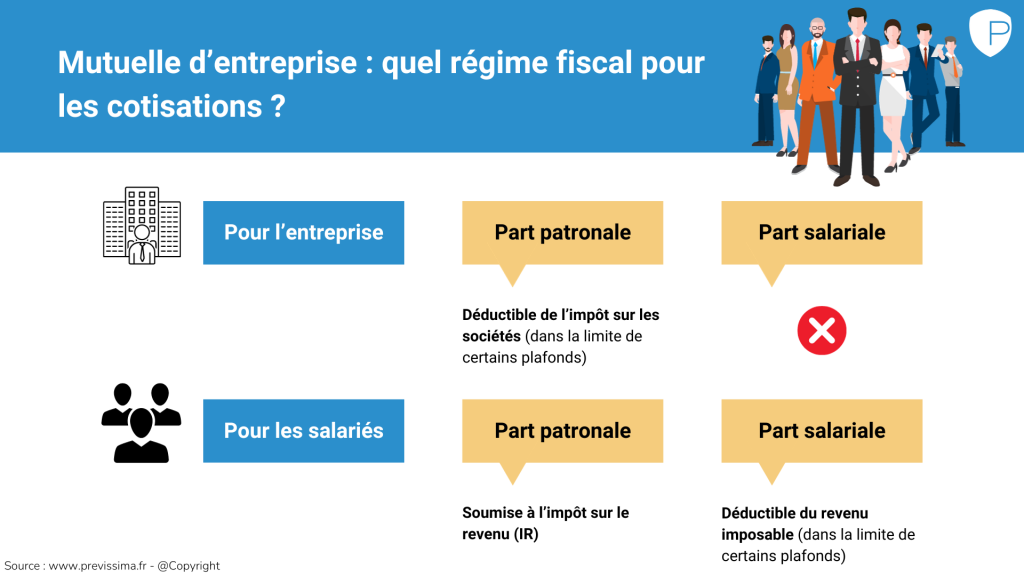

Peut-on déduire la mutuelle de ses impôts ?

En principe, la cotisation finançant votre contrat santé individuel n’est pas déductible de votre revenu imposable.

En revanche, celle versée pour financer votre mutuelle d’entreprise vient réduire votre base imposable.

De la même manière, la cotisation versée pour la couverture de vos ayants droit est elle aussi déductible de votre revenu imposable si leur adhésion au contrat santé collectif est obligatoire. Ce qui n’est pas le cas si elle est simplement facultative.

Enfin, si vous êtes un travailleur indépendant (TNS) et que vous avez souscrit un contrat Madelin santé, vous pourrez déduire de votre revenu imposable les cotisations servant au financement de votre complémentaire santé (dans une certaine limite).

Quelle mutuelle pratique le 100 % Santé ?

Toutes les complémentaires santé dites « responsables » remboursent les soins compris dans le panier 100 % Santé. Aujourd’hui, c’est le cas de 95 % des contrats vendus sur le maché.

Pour bien comprendre, un contrat est dit « responsable » s’il respecte un cahier des charges fixé par voie réglementaire. Ce dernier détermine des minimums de garanties, des prises en charge intégrales pour certains équipements (paniers 100 % Santé notamment) ainsi que des plafonds de couvertures applicables à certains postes de soins et aux dépassements d’honoraires.

Pour en savoir plus, n’hésitez pas à consulter notre contenu dédié : Mon contrat santé est-il un contrat responsable ?

Quelle est la meilleure assurance santé pour les seniors ?

A proprement parler, il n’existe pas de meilleure mutuelle santé pour les seniors. En réalité, tout dépend de vos besoins.

En revanche, il est vrai, avec l’âge vos dépenses en santé évoluent. Ainsi, il peut s’avérer intéressant d’avoir des remboursements renforcés sur les soins médicaux courants et sur certains postes assez coûteux tels que :

- L’optique ;

- Le dentaire ;

- L’audiologie ;

- Les frais d’hospitalisation.

Avant de souscrire une mutuelle senior, veillez à bien étudier les garanties proposées et vérifiez que cela correspond à vos attentes. Pour cela, n’hésitez pas à faire réaliser différents devis.

Comment ajouter une complémentaire santé sur ameli ?

Vous avez une mutuelle et vous souhaitez la relier à votre compte Sécurité Sociale sur le site d’ameli ?

En réalité, ce n’est pas à vous de le faire. C’est votre mutuelle qui se charge de réaliser les démarches pour permettre la télétransmission. En revanche, pour lui permettre de le faire, vous devez lui transmettre une attestation de droits (aussi appelée attestation de carte Vitale).

En ligne, par téléphone, sur place ou encore par courrier, de nombreuses possibilités s’offrent à vous pour obtenir ce document. La manière la plus simple et la plus rapide de l’obtenir reste toutefois la suivante :

- Connectez- vous à votre espace personnel ameli : saisissez vos identifiants de connexion (numéro de sécurité sociale et code d’accès) dans la partie « J’accède à mon compte » ;

- Rendez-vous ensuite dans la rubrique « Mes démarches » ;

- Accédez à la rubrique « Télécharger mon attestation de droits ».

Vous l’aurez compris, en quelques clics seulement vous pouvez télécharger votre attestation sous format pdf et de l’imprimer.

Transmettez là ensuite à votre assureur par email, soit par courrier, soit via son site. De manière générale, quelques jours suffisent pour que la télétransmission soit activée.

Si vous n’avez pas encore de compte ameli, il vous faudra simplement le créer. Là encore, c’est très facile :

- Cliquez sur « Je crée mon compte »

- Indiquez :

- Votre nom ;

- Votre numéro de Sécurité sociale ;

- Votre date de naissance ;

- Votre code postal.

Une fois votre compte créé vous recevrez un code de confirmation à l’adresse que vous avez renseignée. Ne vous reste plus qu’à vous connecter à votre espace personnel, accéder à la rubrique « Mes démarches » puis cliquer sur « Télécharger mon attestation de droits ». Et voilà, le tour est joué !

Comment bénéficier de l’aide à la complémentaire santé (ACS) ?

Aujourd’hui, vous ne pouvez plus bénéficier de l’aide à la complémentaire santé (ACS). Et pour cause, cette aide a été définitivement remplacée par la Complémentaire santé solidaire (CSS), laquelle vous aide à payer vos dépenses de santé si vos revenus sont modestes.

Comment savoir si j’ai une complémentaire santé ?

Déjà, sachez que si vous êtes salarié du privé, vous être obligatoirement affilié à une mutuelle d’entreprise (sauf exceptions). Dans les autres cas, la souscription d’un contrat santé provient forcément d’une initiative individuelle.

Pour savoir auprès de quel organisme vous êtes assuré plusieurs possibilités s’offrent à vous :

- Vous connecter à votre espace personnel ameli, puis accéder à la rubrique « Mes informations ». Cliquer ensuite sur « Ma complémentaire santé ». Vous y trouverez le nom de votre éventuelle mutuelle ;

- Si vous n’avez pas encore de compte ameli, et que vous n’avez pas reçu de carte mutuelle, vous pouvez consulter votre bulletin de salaire. Ce dernier indique le nom de votre mutuelle. Vous y trouverez d’ailleurs également le montant de votre cotisation mensuelle ;

- Si toutefois votre mutuelle n’apparaissant pas sur votre bulletin de salaire, reportez vous à votre contrat de travail ou questionnez directement votre employeur ou le service des ressources humaines de votre entreprise ;

- Enfin, si vous pensez avoir souscrit un contrat santé individuel, vous pouvez également consulter vos relevez de compte bancaire. Vous y trouverez le nom de la mutuelle et le montant de votre cotisation.

Est-ce que la complémentaire santé est obligatoire ?

Sauf exception, vous avez l’obligation d’adhérer à la complémentaire santé mise en place dans votre entreprise.

En revanche, si vous n’êtes pas salarié du privé, la souscription d’une complémentaire santé individuelle reste facultative. En revanche, elle est indispensable si vous souhaitez être bien remboursé de vos dépenses de santé.

Quelles sont les 10 meilleures mutuelles santé ?

Il n’existe pas vraiment de top 10 des meilleures mutuelles santé. Tout dépend en réalité de vos besoins et de votre budget.

En revanche, à garanties égales, certaines peuvent présenter des tarifs plus avantageux. Pour savoir laquelle choisir n’hésitez pas à vous faire accompagner par un professionnel de l’assurance et à faire réaliser des devis.